아파트 분양받고 입주하려면 돈이 얼마나 있어야 할까?

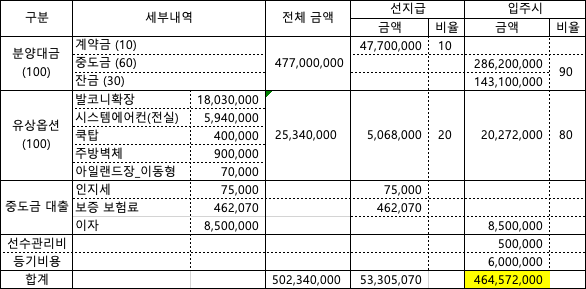

아파트 주택 가격 5억 234만 원

(59b 타입, 공급 금액 4억 7700만 원, 옵션 계약금액 2534만 원)

입주 전 필요한 금액 : 5300만 원

× 아파트 계약금 : 아파트 공급 급액의 10%

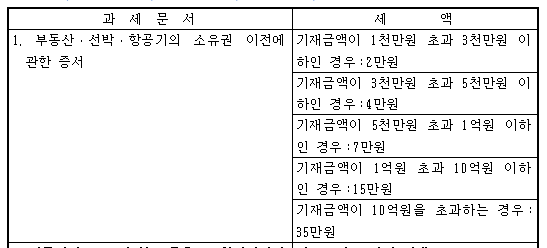

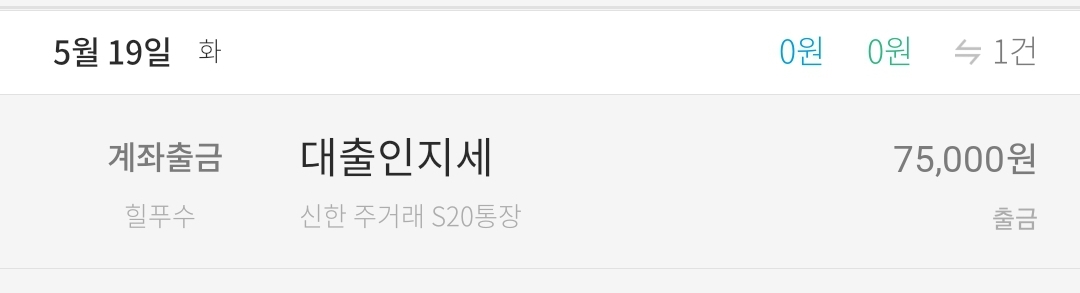

× 대출 인지세 : 75000원 (대출 1억 원 초과~10억 원 이하) → 인지세 부여 기준 알아보기

× 대출 보증보험료 : 계약금 4770만 원 기준 462,070원 → 보증보험료 계산해보기

× 옵션 계약금 : 옵션 계약 금액의 10%

× 옵션 중도금 : 옵션 계약 금액의 10%

입주 시 필요한 금액 : 4.7억

× 아파트 중도금 (60%) + 잔금 (30%) = 주택 공급액의 90%

× 중도금 대출 이자 850만 원 → 중도금 대출 이자 계산해보기

: 시행사와 연계된 은행에서 대출을 실행하고 대출에 대한 이자도 시행사에서 선납하기 때문에 입주 시에 시행사로 납부한다.

× 아파트 선수 관리비 : 50만 원.

: 신축 아파트와 같은 공동 주택에서 미리 받아 운영비로 사용되는 관리비. 관리사무소 운영 및 공과금, 비품 구입, 인건비 등으로 사용됨. 보통 평당 5천 원 ~ 만원. 한 달 또는 두 달치의 관리비

26평 * 만원 * 2달 ≒ 50만 원

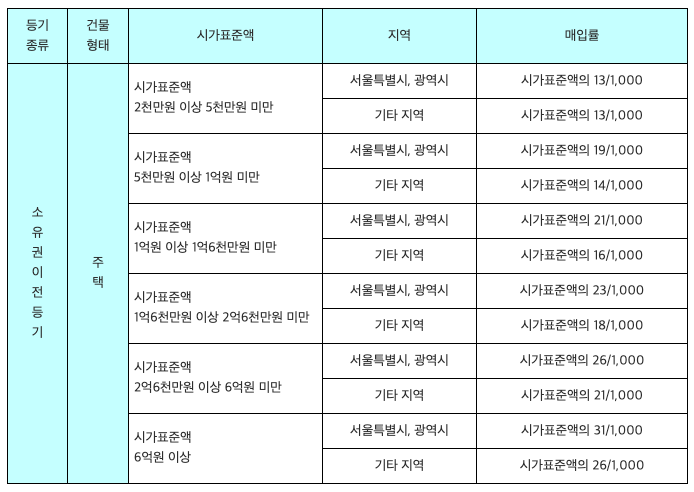

× 등기 비용 600만 원 → 등기 비용 계산해보기

: 지방세, 인지세, 법원중지(법원수수료), 수입인지, 국민주택채권할인액 ( + 법무사비용 )

* 지방세 = (취득세 1% + 지방교육세 0.1%) + (85m2 이상이면 농어촌특별세 0.2%, 이하면 비과세)

계산을 해본 결과 청약 아파트 입주를 위해 4.7억이 필요하다.

입주 시 필요한 금액 4.7억을 어떻게 마련할 것인가?

정답 : 잔금 대출

분양받은 아파트가 위치한 지역의 규제 사항을 알아보는 것이 필요하다.

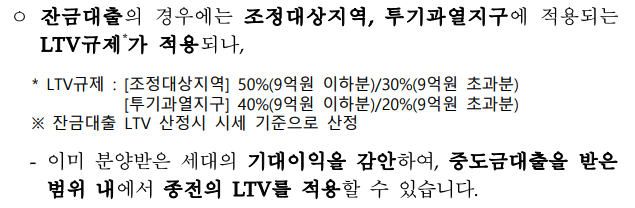

현재 수원시 팔달구는 투기과열지구로 지정이 되었지만, 청약 공고 당시(19년 12월)와 계약 완료 (20년 1월)가 투기과열지구 지정 발표 이전에 모두 완료되었기 때문에, 대출과 관련된 사항들은 공고 당시의 규제인 조정지역 기준으로 실행할 수 있다. 그렇기 때문에 조정대상지역의 규제인 LTV(주택담보대출 인정비율) 60%까지 받을 수 있다.

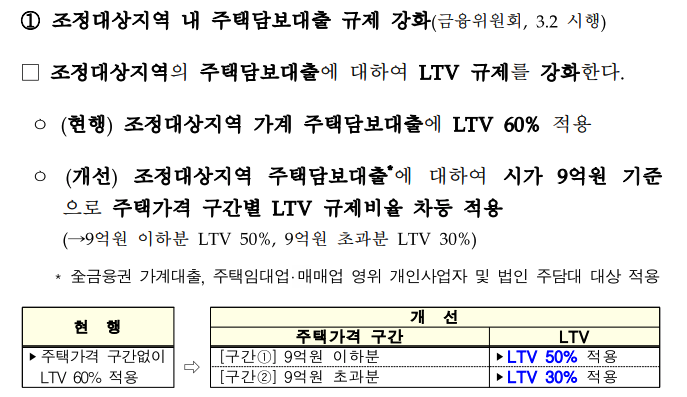

자료 1. 2·20 정책으로 인해 조정지역의 주택 담보 대출 LTV는 60%에서 50%으로 하향 조정되었고,

자료 2. 설상가상으로 6·17 부동산 대책으로 수원시가 투기과열지구로 지정되었다. 투기과열지구의 LTV 비율은 최대 40%이기 때문에 빨리 다른 자금 융통책을 생각해내야 했다.

투기과열지구는 주택담보대출비율(LTV)이 9억 원 이하 경우 40%, 9억 원 초과 20%, 15억 원 초과 0%며, 총부채상환비율(DTI)은 40%다.

반면 조정대상지역은 LTV의 경우 9억원이하 50%, 9억 원 초과 30%, DTI는 50%를 적용받는다.

자료 3. 그리고 6월 23일에 발표된 자료에 따라 투기과열지구 기준, 시세 40% 보다 중도금 대출이 크다면 중도금 대출 범위까지는 대출이 가능하다는 것이다. 말인즉슨, LTV 40% 과 중도금 대출 중에 더 큰 금액을 기준으로 잔금 대출이 가능하다는 얘기다. 하지만 중도금 대출은 분양가의 60%로 나머지 30%인 1.5억을 2년 내로 모으기란 정말 힘든 일이었다.

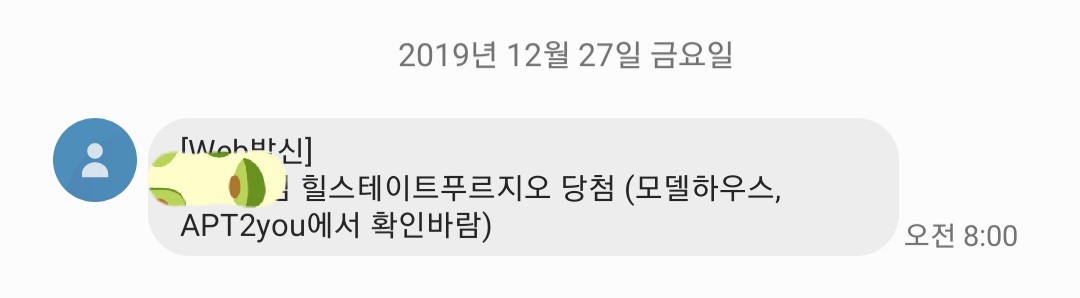

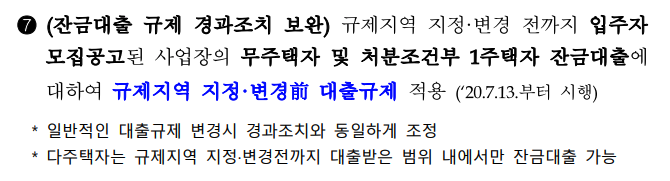

자료 4. 다행히도 7·10 대책이 새로 발표되었다. 6·17 부동산 대책 이전에 아파트 청약 모집공고가 났다면 6·17 변경 전 종전 규정을 적용할 수 있다는 것이다. 그렇기에 힐스테이트푸르지오수원은 아파트 분양 공고일 '19 12로 투기과열지역 기준이 아닌 조정지역 대출 규제인 LTV 60%를 따른다.

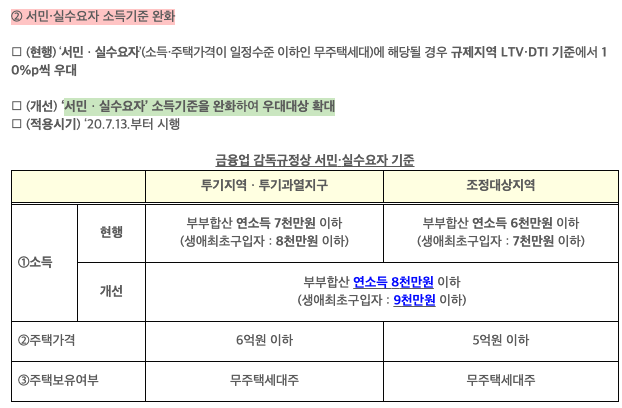

시닙이는 아쉽게도 서민.실수요자 우대는 받을 수 없을 것 같다. 주택 가격 기준이 KB 시세 기준으로 책정이 되는데, 이미 주택공급가격+옵션 가격에서 5억을 초과하였기 때문에 KB 시세가 5억 이하로 나오는 것은 거의 희박하다고 할 수 있다. 하지만 희망 회로를 돌려 호-옥시 서민.실수요자 우대만은 투기과열지구로 받을 수 있다면... (물론 없겠지만) KB 시세 5.5억 * (60 + 10)% = 3.85억 vs KB 시세 6.5억 * 60% = 3.9억... 별 차이 없군요. 상관이 크게 없겠네염. KB 시세가 높게 나와서 60%로 최대한 많이 받는 게 가장 좋은 방법이겠군여.

이 말인즉슨, 주택담보대출을 실행하게 된다면, 분양가+옴션 기준 대충 5억이라고 가정하면 그에 60%인 최소 3억의 대출이 가능하다는 얘기이다. 하지만 주택 담보 대출은 아파트 분양가 기준이 아닌 시세 기준(한국 부동산원 시세 또는 KB시세)으로 대출 가능 금액이 결정되기 때문에 그 이상의 대출이 가능하게 되었다.

링크 : 아파트 시세 검색

그렇다면 가정을 해보자.

입주에 필요한 돈은 4억 7천.

그리고 현재 호갱노노에서 확인할 수 있는 힐스테이트푸르지오수원 분양권 실거래 평균은 6억, 최근 1개월 매물 평균은 6억 7천만 원이다.

KB시세에 6억으로 등재된다면, 6억 * 60% = 3.6억 대출 가능 → 4.7 - 3.6 = 1.1억 필요

KB시세에 6억 7천으로 등재된다면, 6억 7천 * 60% ≒ 4억 대출 가능 → 4.7 - 4 = 7천 필요

KB시세에 7억으로 등재된다면, 7억 * 60% = 4.2억 대출 가능 → 4.7 - 4.2 = 현금 5천 필요

이렇게 계산을 해 보니 입주까지 남은 2년 동안 열심히 돈을 아끼고 모은다면, 큰 문제없이 입주는 가능하겠다는 결론이 내려졌다.

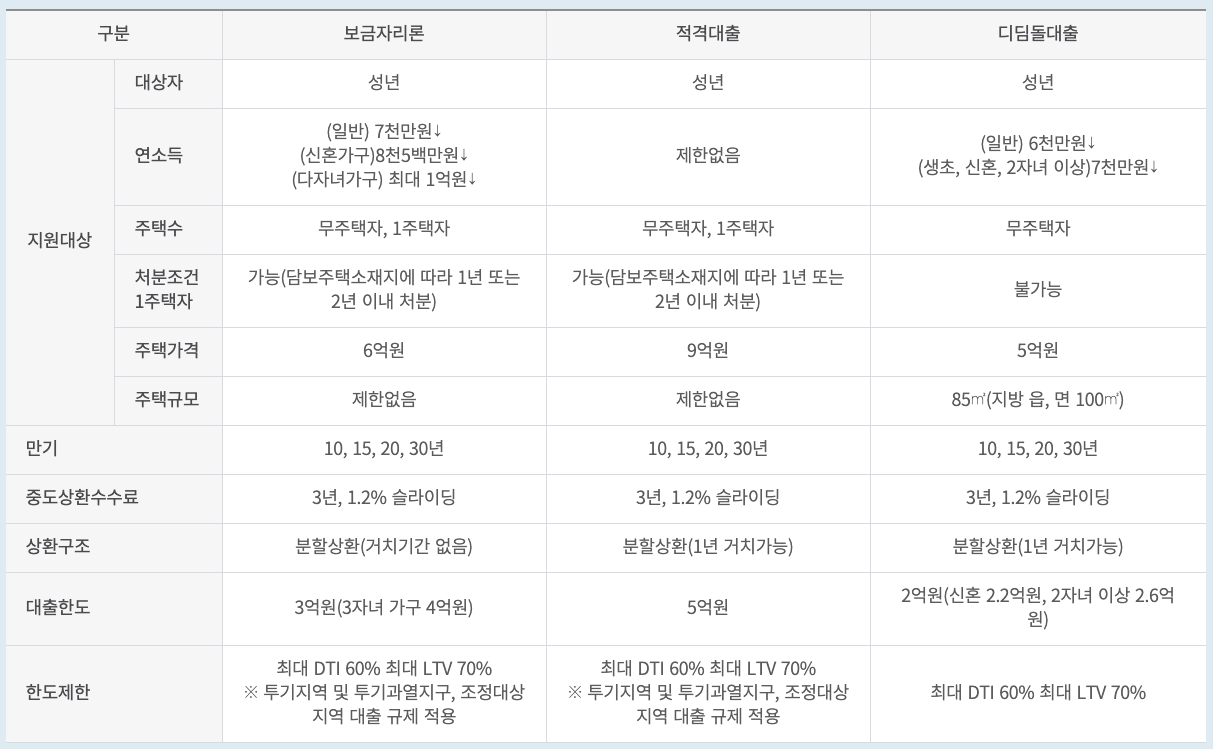

주택담보대출 by 한국주택금융공사

적격대출을 금리 3% 정도이고, 디딤돌 대출과 보금자리론은 2초 중반의 금리를 가진다. 사람일은 어찌 될지 모르기 때문에, 시닙이 는 아마 연소득 제한 때문에 적격대출을 받지 않을까 싶다.

열심히 모아보자 1억

[참고] 대한민국 정책브리핑_부동산 정책

'나의1주택' 카테고리의 다른 글

| 아파트 셀프 등기 미리 해보고 예상 금액 확인하기 (취득세/인지세/국민주택채권/등기수수료) (0) | 2020.12.25 |

|---|---|

| 중도금 대출 보증보험료 계산하기 / HUG 중도금 대출보증이란? (0) | 2020.12.25 |

| 대출할때 납부하는 인지세 (수입인지대금)란 무엇인가? (0) | 2020.12.25 |

| 엑셀 활용하여 중도금 대출 이자 쉽게 계산하기! (1) | 2020.12.24 |

| 주택 청약 당첨 후기 #1_힐스테이트 푸르지오 수원 (0) | 2020.12.23 |